- בקשת המידע מתבצעת ברמת חברה וקבלת נתוני תרומות של עובדי החברה (שלא זוכו בגינם עד כה)

- נתוני התרומות מתקבלים רק עבור עובדים שאישרו העברת מידע התרומות למעסיק. את ההרשאה ניתן להגדיר באזור האישי באתר רשות המיסים כאן.

- המידע המתקבל כולל סכום תרומות בלבד ללא פירוט עמותות, לצורך שמירה על פרטיות העובד.

- הזיכוי מחושב באופן אוטומטי בתלוש השכר לאחר קליטת נתוני התרומה וביצוע חישוב משכורת.

בקשת נתוני תרומות

יש להיכנס אל הנתיב:

דוחות > קבלת נתוני תרומות עובדים

במסך זה קיימות שתי פעולות:

קבלת נתוני תרומות וזיכוי העובדים

- שירות זה מיועד לקליטת נתוני תרומות חדשים מאז הפעם הקודמת שבה בוצעה פנייה לשירות.

בעת הפעלת השירות :

- המערכת פונה לרשות המיסים ומקבלת נתוני תרומות עבור עובדים שאישרו העברת מידע.

- סכומי התרומות שהתקבלו נקלטים באופן אוטומטי בכרטיסי העובדים.

- לאחר מכן בעת חישוב התלוש הזיכוי יחושב באופן אוטומטי בתלוש השכר

ניתן לצפות בנתוני התרומה שהתקבלו לעובד דרך:

כרטיס עובד > נתוני העסקה

דוח נתוני תרומה מתחילת השנה

- שירות זה מיועד לבקרה בלבד.

בעת הפעלת השירות יוצג דוח המציג את כלל נתוני התרומות שנצברו מתחילת שנת המס, כולל תרומות שהעובד כבר קיבל בגינן זיכוי.

בפעולה זו לא מתבצעת קליטה למערכת ומיועדת לבקרה בלבד.

הזדהות בשיקלולית

השימוש בממשק זיכוי תרומות מחייב הזדהות מול רשות המיסים, בדומה לשידורי טופס 102.

לצורך כך יש לבצע הזדהות במסך פרטי חברה > הגדרות 102 רשות המיסים

(ההזדהות תקפה גם לבקשת נתוני תרומות וגם לשידור 102)

ולשייך משדר לחברה.

ללא הזדהות והרשאה תקפות לא ניתן יהיה לקבל נתוני תרומות.

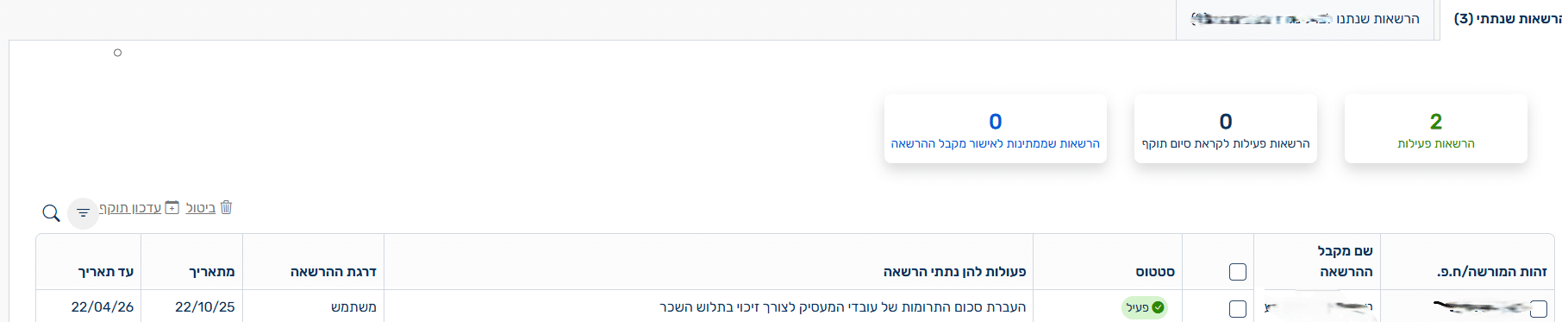

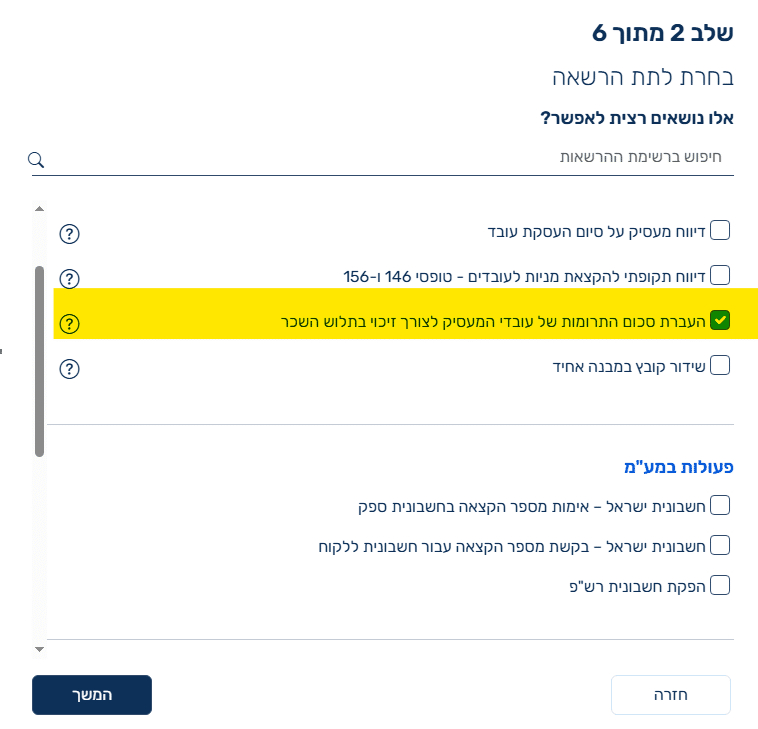

הרשאות נדרשות ברשות המיסים :

אם מגיש הבקשה הוא מייצג / עובד של מעסיק יש צורך במתן הרשאה של המעסיק לעובד / מייצג לשרות "העברת סכום התרומות של עובדים המעסיק לצורך זיכוי בתלוש השכר" ולאחר מכן העובד / מייצג צריך לאשר את קבלת ההרשאה באזור האישי שלו.

עובדי המעסיק – התורמים

כל עובד המעוניין להזדכות בגין תרומות דרך המעסיק צריך לאשר באזור האישי שלו באתר רשות המיסים "העברת מידע של עובדי המעסיק לצורך זיכוי בתלוש השכר" תוך כדי הזנת תיק ניכויים של מעסיק עיקרי.